Som eier av et enkeltpersonforetak kan du få skattefradrag for bruk av mobil, fasttelefon, IP-telefon, bredbånd og trådløst nett på jobb.

Som selvstendig næringsdrivende har du ikke rett på minstefradraget som arbeidstakere får. Du kan derimot få skattefradrag på de faktiske kostnadene du har når du driver enkeltpersonforetaket.

Det gjelder alt fra leie av kontor (eller kostnader i forbindelse med hjemmekontor) til bruk av bil, mat på reise, forsikring og møter med kunder og leverandører.

Hva er skattefradrag? I enkeltpersonforetak skal du som kjent skatte av hele overskuddet, men først kan du trekke fra kostnadene til bedriften.

La oss si du har et overskudd på 300 000 kroner, og at du har brukt 10 000 kroner på en ny laptop til bedriften. Den kostnaden kan du trekke fra i regnskapet, slik at du bare skatter av 290 000 kroner.

Skattefradrag er et insentiv til å skape mer inntekt – hver krone du investerer i videre drift slipper du å skatte av. Den ekstra inntekten du genererer er skattepliktig, slik at det blir vinn-vinn for både deg og for myndighetene.

Når du driver enkeltpersonforetak kan du også få skattefradrag for mobil, for eksempel, altså på kostnader til elektroniske kommunikasjonstjenester (ofte kalt EK-tjenester). Det inkluderer også slik som fasttelefon, bredbånd og trådløst nett.

Hvordan får du skattefradrag?

Alle kostnadene dine må føres i regnskapet, med gyldig kvittering eller faktura, for at du skal få skattefradrag.

De viktigste regnskapskontoene er:

- «6900 Telefon» for mobilregninger og fasttelefonkostnader

- «6907 Internett» for internettkostnader

Kostnadene blir med når du leverer næringsspesifikasjon (tidligere Næringsoppgave 1) sammen med skattemeldingen (tidligere selvangivelsen), og trekkes der fra overskuddet til bedriften din.

Skattefradrag for mobil og EK-tjenester er ikke det eneste du kan få når du driver ENK: Disse skattefradragene kan du få med enkeltpersonforetak.

Har du kvitteringene klare? Slik bokfører du disse kostnadene når du bruker regnskapsprogrammet til Conta:

Kvitteringene tar du enkelt bilde av og sender til regnskapsprogrammet med en gratis mobilapp.

Når du bruker Conta kan du levere næringsspesifikasjon rett fra systemet!

Husk å skatte på privat bruk

Hvis EK-tjenesten kun brukes på jobb, for eksempel hvis du har eget kontor med fasttelefon og bredbånd, får du fradrag for hele kostnaden.

Hvis du også bruker EK-tjenesten privat må du skatte på privat bruk. Det gjelder, for eksempel, et mobilabonnement.

Uansett hva du har i faktiske kostnader, og uansett hvor mange EK-tjenester du har, skal du da skatte på 4 392 kroner. Det er et fast beløp bestemt av Skatteetaten.

Hvis du har mindre enn 4 392 kroner i kostnader i løpet av året, skal hele beløpet skattes på.

Å bokføre privat bruk i regnskapet kalles å tilbakeføre privat bruk, og det ordner du slik:

La oss si at du har 10 000 kroner i mobilkostnader, internett og bredbåndskostnader et år. Fakturaene bokfører du som vanlige kjøp gjennom året.

På slutten av året, med dato 31.12, fører du:

+ 4 392 kroner på konto «2068 Private kostnader til elektronisk kommunikasjon» (debet)

– 4 392 kroner på konto «7098 Privat bruk av el. kommunikasjon» (kredit)

Bruker du EK-tjenesten kun i deler av året, eller nettopp har kjøpt den, må du regne med hele og påbegynte måneder når du tilbakefører privat bruk. Det vil si at du regner ut hvor mye antall måneder delt på 12 utgjør av 4 392 kroner og tilbakeføre dette beløpet i stedet for.

Det skattepliktige overskuddet ditt kommer Skatteetaten frem til ved å ta inntekter minus kostnader. Kostnadene til bedriften din er ført som pluss på kostnadskontoer – ved å redusere dette plussbeløpet med bokføringen på konto 7098, øker du altså skattepliktige beløpet til bedriften.

Husk også at du kan få skattefradrag for oppstartskostnadene du har i enkeltpersonforetaket. Det første året du driver bedrift kan du få godkjent de 5 foregående årene som oppstartsår, og få skattefradrag på de aller fleste kostnadene du har hatt i forbindelse med enkeltpersonforetaket.

Du kan også se et av webinarene våre og lære mer om skatt og forskuddsskatt i enkeltpersonforetak:

Hva med MVA?

Merverdiavgift, også kalt moms, er en avgift som staten skal ha på kjøp og salg av de fleste varer og tjenester. Hvis du er registrert i MVA-registeret, kan du få fradrag på MVA du betaler på kjøp av ting som mobilabonnement, internettjenester og så videre.

Hvis du har brukt tjenesten privat også, får du ikke MVA-fradrag på den delen som utgjør privat bruk.

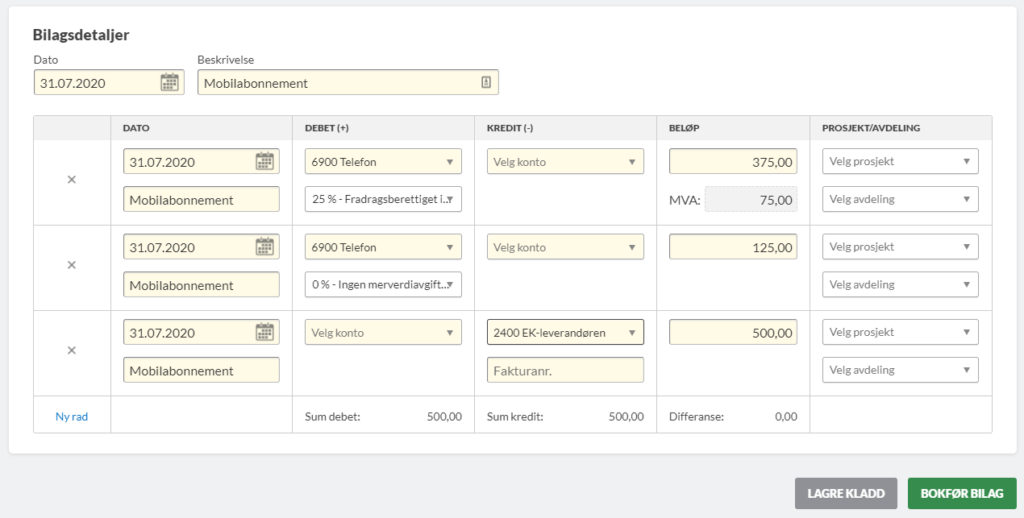

La oss si at du en måned har 500 kroner inkl. MVA i mobilkostnader. MVA utgjør 100 kroner. Hvis du kommer frem til at du har brukt mobilen 75 prosent i jobbsammenheng og 25 prosent privat, bokfører du kostnaden slik:

+ 375 kroner på konto «6900 Telefon» med MVA-kode 1 (debet)

+ 125 kroner på konto «6900 Telefon» med MVA-kode 0 (debet)

– 500 kroner på konto «2400 Leverandøren» (kredit)

Betalingen bokfører du som vanlig:

+ 500 kroner på konto «2400 Leverandøren» (debet)

– 500 kroner på konto «1920 Bankkonto» eller en annen bankkonto (kredit)

Spørsmål om skattefradrag og MVA-fradrag? Finn en regnskapsfører som kan hjelpe deg med skattefradrag for mobil og andre ting inne i Conta sitt regnskapsprogram. Eller, sjekk ut det helt gratis regnskapskurset fra Conta.

Lykke til med regnskapsføringen!

LES OGSÅ: Guiden til å starte og drive enkeltmannsforetak.